執筆者:山田雄介(アジア古着市場アナリスト・貿易コンサルタント)

「パキスタンでの古着買い付けは、宝の山だと聞くけれど、どうにもお金のやり取りが不安で一歩を踏み出せない…」

「万が一、送金トラブルに巻き込まれて、大切な資金を失ってしまったらどうしよう…」そんなお悩みをお持ちではありませんか?

アッサラーム・アライクム!アジア古着市場アナリストの山田雄介です。私はかつて伊藤忠商事に在籍し、カラチに2年間駐在していました。現在は独立し、バンコクを拠点にしながら、14年以上にわたりタイやパキスタンといったアジアの古着市場と日本を繋ぐコンサルタントとして活動しています。

現地の商習慣や人々の気質を肌で感じてきた経験から断言できるのは、パキスタンでのビジネス成功の鍵は「お金」と「人」の2つの信用をいかにして勝ち取るかに尽きる、ということです。

この記事では、私の知識と経験を総動員し、2026年1月現在の最新情報を踏まえながら、あなたがパキスタンで安全かつ確実に取引を行うための支払い・送金の全知識を、具体的かつ実践的に解説していきます。この記事を読み終える頃には、あなたの不安は確信に変わっているはずです。

一目でわかる!この記事の要約図解

目次

なぜ今、パキスタン古着取引の「お金」の話が重要なのか?

まず、なぜこれほどまでにパキスタンの「お金」の話、つまり決済や送金の知識が重要なのか、その背景からお話しさせてください。記憶に新しい方もいらっしゃるかもしれませんが、パキスタンは2023年に深刻な外貨不足の危機に直面しました。外貨準備高は2023年3月末時点で約42億ドルまで落ち込み、これは輸入代金の支払いが1ヶ月分も満たないほどの危険な水準でした。

この危機を受け、政府は輸入を厳しく制限し、多くの企業が輸入代金の決済に必要なL/C(信用状)を開設できないという事態に陥りました。自動車業界をはじめ、多くの日系企業が部品を輸入できず、生産停止に追い込まれるなど、サプライチェーンに深刻なダメージを受けたのです。

では、2026年1月現在、状況はどうなっているのでしょうか。ご安心ください。IMF(国際通貨基金)からの支援などもあり、経済は回復基調にあります。外貨準備高は2026年1月16日時点で161億ドルまで回復し、危機的状況は脱したと言えるでしょう。

しかし、一度失われた信用を取り戻すのは容易ではありません。政府レベルでの規制は緩和されても、各商業銀行レベルでは依然として外貨不足が散発的に発生する可能性はゼロではありません。だからこそ、過去の教訓を学び、現在の状況を正確に理解した上で、盤石な支払い・送金戦略を立てることが、パキスタン古着ビジネスで成功するための絶対条件なのです。

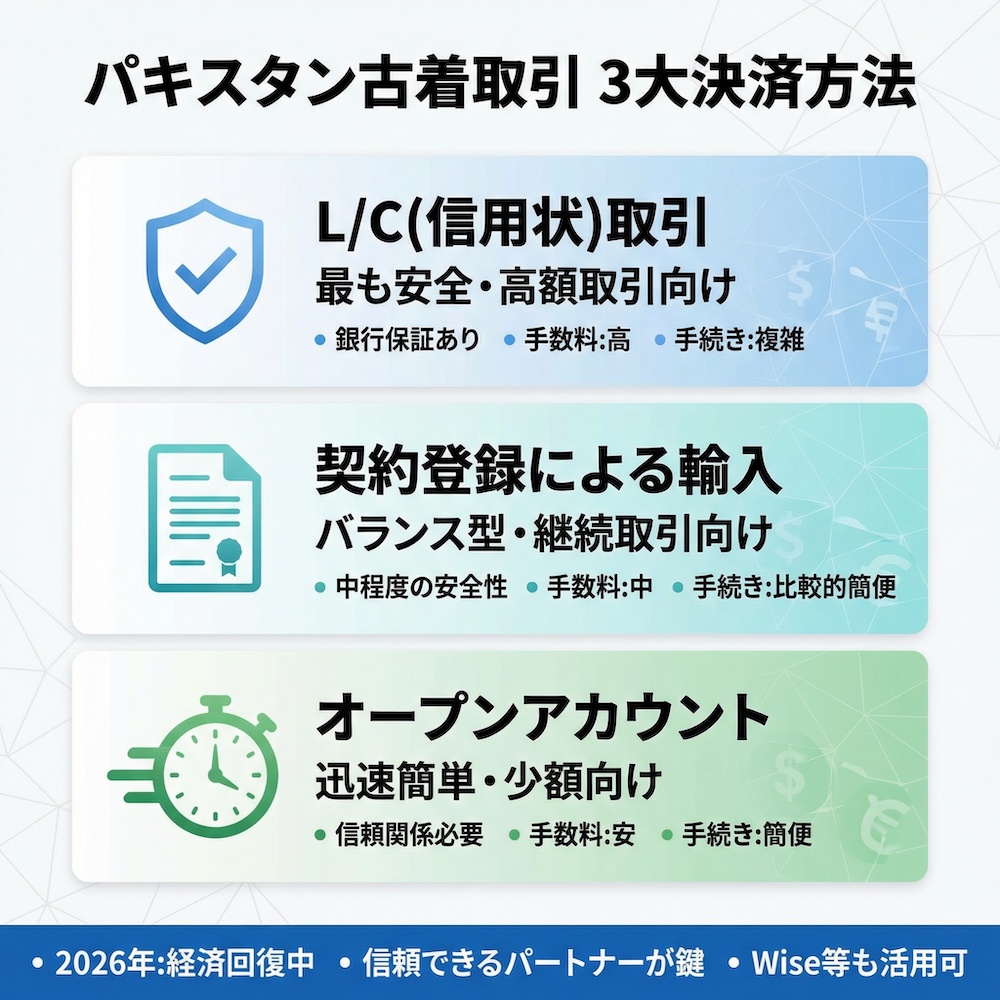

【基本のキ】パキスタン貿易の3大決済方法を徹底解説

パキスタン中央銀行が公式に認めている貿易の決済方法は、大きく分けて3つあります。それぞれの特徴を理解し、ご自身の取引規模や相手との信頼関係に応じて最適な方法を選択することが重要です。まずは、この3つの決済方法の全体像を掴みましょう。

| 決済方法 | 安全性 | 手数料 | 手続きの簡便さ | 向いている取引 |

|---|---|---|---|---|

| L/C(信用状)取引 | ◎ 高い | △ 高い | × 煩雑 | 高額取引、初回取引 |

| 契約登録による輸入 | ◯ 中程度 | ◯ 中程度 | ◯ 比較的簡便 | 中額取引、継続的な取引 |

| オープン・アカウント | × 低い | ◎ 安い | ◎ 簡便 | 少額取引、サンプル輸入、信頼関係のある相手 |

1. L/C(信用状)取引:最も安全な王道

L/C(Letter of Credit)取引は、銀行が輸入者(あなた)の代わりに支払い保証をする仕組みです。あなたが代金を支払わない限り、輸出者(パキスタンの業者)は商品を出荷できず、逆に出荷書類が銀行に渡らない限り、あなたは代金を支払う必要がありません。双方にとって最も安全性が高い方法であり、高額な取引や初めての相手との取引では、この方法が基本となります。

2. 契約登録による輸入(L/Cなし):信頼関係があるなら

これは、売買契約書や注文書などを現地の銀行に登録することで、L/Cを開設せずに決済を行う方法です。L/Cに比べて手続きが簡素で手数料も抑えられますが、銀行の支払い保証がないため、輸出者が商品を送ってくれない、輸入者が代金を支払わないといったリスクはL/Cよりも高まります。ある程度、取引実績のある相手との間で利用されることが多いです。

3. オープン・アカウント方式:少額取引の味方

商品を受け取った後に代金を送金する、いわゆる「後払い」の方法です。手続きは最も簡単で、手数料も送金手数料のみですが、輸出者にとっては代金未回収のリスクが非常に高いため、この方法に応じてくれる業者は稀です。サンプルの取り寄せや、長年の付き合いがある信頼できるパートナーへの支払いなど、ごく限られた場面で利用されると考えてください。

トラブル回避の生命線「L/C(信用状)」取引の全知識

高額な古着のコンテナ買い付けなど、本格的なビジネスを行う上で避けては通れないのがL/C取引です。手続きが複雑で、専門用語も多いため敬遠されがちですが、仕組みさえ理解すれば、これほど心強い味方はいません。ここでは、その具体的な流れと注意点を詳しく解説します。

L/C取引の基本的な流れ

- 売買契約の締結

まず、あなたとパキスタンの輸出業者との間で、支払い条件を「L/C決済」とする売買契約を結びます。- L/C開設依頼

あなたが日本の取引銀行(開設銀行)に依頼し、L/Cを開設してもらいます。- L/Cの通知

開設銀行は、パキスタンにある取引銀行(通知銀行)を通じて、輸出者にL/Cが開設されたことを通知します。- 船積み

L/Cの内容を確認した輸出者は、商品を船積みし、船会社からB/L(船荷証券)などの船積書類を受け取ります。- 手形買取依頼

輸出者は、船積書類と為替手形を現地の銀行(買取銀行)に持ち込み、代金の買い取り(支払い)を依頼します。- 書類の送付

買取銀行は、書類を日本の開設銀行に送付します。- 代金決済と書類引渡し

開設銀行は、書類に問題がないかを確認し、あなたの口座から代金を引き落とします。そして、あなたに船積書類を引き渡します。- 貨物の引取り

あなたは、船会社にB/Lを提示し、パキスタンから届いた商品を引き取ります。

L/C発行手数料の相場

L/C取引には、銀行に支払う手数料が発生します。これは取引金額や銀行によって異なりますが、おおよその相場観を知っておくことは重要です。以下は、日本の主要銀行におけるL/C発行関連手数料の一例です。

| 銀行名 | 発行手数料(目安) | 条件変更手数料(目安) |

|---|---|---|

| みずほ銀行 | 15,000円 | 8,000円 |

| 西日本シティ銀行 | 信用状金額の0.3% (最低7,000円) | – |

| 横浜銀行 | 15,000円 | 8,000円 |

※上記はあくまで一例です。最新の正確な手数料は、必ず各銀行にご確認ください。

最大の注意点「ディスクレパンシー(書類不一致)」

L/C取引で最も恐ろしいのが、この「ディスクレパンシー」です。これは、輸出者が銀行に提出した船積書類の内容と、L/Cに記載された内容が少しでも違う(例えば、商品名のスペルミス1文字でも)場合に、銀行が「書類に不備がある」として支払いを拒否する事態を指します。

こうなると、代金の回収が非常に困難になり、大きなトラブルに発展しかねません。これを防ぐためには、L/C開設時に契約内容を細部まで正確に記載することはもちろん、信頼できる輸出業者を選ぶことが何よりも重要になります。

より詳細な規定については、独立行政法人日本貿易振興機構(JETRO)のウェブサイトが非常に参考になります。専門的な内容ですが、一次情報として目を通しておくことをお勧めします。

詳しくはJETRO パキスタン 為替管理制度のページをご覧ください。

少額取引・サンプル輸入で使える「L/C以外の送金方法」

コンテナ単位ではなく、数十キロ単位での買い付けや、現地パートナーへのアテンド費用、サンプルの購入代金など、L/Cを使うほどではない少額の支払い場面は頻繁に発生します。こうした際に便利なのが、銀行を介さないオンラインの海外送金サービスです。

| 送金方法 | 手数料 | 送金スピード | 特徴 |

|---|---|---|---|

| Wise | ◎ 安い | ◎ 速い(数秒〜) | 為替レートが有利。多くの国に対応。 |

| Revolut | ◎ 安い | ◎ 速い(同日中〜) | アプリが使いやすい。多通貨口座が便利。 |

| 銀行送金(ゆうちょ等) | △ 比較的高め | △ 遅い(数日〜) | 昔ながらの安心感。中継銀行手数料がかかる場合も。 |

私自身、現地パートナーへの支払いなどではWiseを頻繁に利用しています。手数料が安く、着金も非常に速いため、急な支払いにも対応できて重宝しています。ただし、どのサービスを利用するにせよ、送金目的を明確に伝えることがトラブル回避のコツです。

実践的な依頼例文

現地パートナーに送金を依頼する際は、以下のような簡単なメッセージを送るとスムーズです。

英語:

“Hello, I have just sent the payment for Invoice No. 5678 via Wise. Please check it. Thanks.”

ウルドゥー語(ローマ字表記):

“Assalam-o-Alaikum, main ne Invoice No. 5678 ki payment Wise ke zariye bhej di hai. Please check kar lein. Shukriya.”

【実体験】私が経験したパキスタンでの送金トラブルと解決策

ここで少し、私自身の経験をお話しさせてください。カラチに駐在していた頃、日本へ少額のテスト送金をした際に、資金が1週間以上も届かないというトラブルがありました。原因は、送金目的を「Test Remittance」と曖昧に記載したため、銀行のマネーロンダリング対策のチェックに引っかかってしまったことでした。現地の銀行に何度も足を運び、担当者と粘り強く交渉して、ようやく送金が認められたのですが、この経験から学んだ教訓は3つあります。

- 送金目的は常に具体的に

「Invoice No. 〇〇の支払い」「Sample purchase fee」など、誰が見ても分かるように具体的に記載する。- 現地パートナーとの連携

送金詰まりが発生した場合、現地の銀行と直接やり取りしてくれる信頼できるパートナーの存在は、まさに生命線です。- 公式情報を確認する癖をつける

トラブルが起きた時、根拠となるのは現地の法律や規則です。パキスタンの金融システムを統括するパキスタン中央銀行(State Bank of Pakistan)のウェブサイトは、専門的ですがブックマークしておく価値があります。

2026年最新動向と今後の展望

最後に、パキスタンの決済・送金に関する最新の動きと、今後の見通しについて触れておきましょう。前述の通り、パキスタン経済は回復軌道に乗っており、2026年には海外からの送金受取額が過去最高の410億ドルに達するとの予測も出ています。これは、国の外貨事情が改善し、貿易決済がよりスムーズになる可能性を示唆するポジティブなニュースです。

さらに興味深い動きとして、パキスタン政府が「USD1」という米ドルに連動したステーブルコイン(デジタル通貨)を、国境を越えた貿易決済に活用することを検討し始めたという報道があります。これが実現すれば、将来的には銀行を介さず、より迅速かつ低コストで安全な送金が可能になるかもしれません。まだまだ検討段階ですが、今後の動向を注視していく価値は十分にあります。

古着バイヤーの皆さんへの提言として、以下の3点を心に留めておいてください。

- リスクは管理できる

パキスタンの決済システムは複雑ですが、この記事で解説した知識を身につければ、リスクは十分に管理可能です。過度に恐れる必要はありません。- 為替レートを常に意識する

パキスタン・ルピーは変動が激しい通貨です。仕入れの際は、必ず最新の為替レートを確認し、利益計算を慎重に行ってください。- 最高の投資は「人」

結局のところ、最大のリスクヘッジは、信頼できる現地パートナーを見つけることです。彼らとの良好な関係構築こそが、あなたのビジネスを成功に導く最も確実な投資です。

まとめ

今回は、パキスタン古着取引における支払いと送金の知識について、私の経験を交えながら詳しく解説しました。最後に、重要なポイントをもう一度振り返っておきましょう。

- パキスタンの決済システムは複雑ですが、基本となる「L/C」「契約登録」「オープンアカウント」の3つの型を理解することが、すべての始まりです。

- 高額なコンテナ取引では、銀行の支払い保証がある「L/C取引」が鉄則です。手続きは煩雑ですが、安全には代えられません。

- サンプル購入やパートナーへの支払いなど、少額の決済ではWiseなどのオンライン海外送金サービスが迅速かつ低コストで非常に便利です。

- そして何よりも、言葉の壁、商習慣の壁、そして万が一のトラブルの壁を乗り越えるために、心から信頼できる現地のパートナーを見つけること。これこそが、パキスタンで成功するための究極の鍵と言えるでしょう。

サワディークラップ!…失礼、長年の癖でタイの挨拶が出てしまいました。パキスタンの挨拶は「アッサラーム・アライクム」でしたね。この記事が、あなたのビジネスがアジアで大きく飛躍するための一助となれば、これほど嬉しいことはありません。現地の人々との信頼関係を大切に、ぜひ大きな成功を掴んでください。

執筆者プロフィール

山田雄介(42歳)

アジア古着市場アナリスト・貿易コンサルタント

タイ・バンコク在住14年目、元伊藤忠商事、パキスタン駐在経験あり

専門分野:タイ・パキスタン・バングラデシュの古着市場

現地ネットワーク:古着卸業者50社以上との取引関係